Taxa de Fiscalização Ambiental do Estado de Santa Catarina - TFASC

A Taxa de Fiscalização Ambiental do Estado de Santa Catarina – TFASC, instituída pela Lei 14.601, de 29/12/2008,

foi criada para custear a fiscalização e o monitoramento exercidos pela Secretaria de Estado do Desenvolvimento Econômico Sustentável, pela Fundação do Meio Ambiente - FATMA e pela Polícia Militar Ambiental, das atividades potencialmente poluidoras e utilizadoras de recursos ambientais.

Toda empresa que exercer as atividades listadas no Anexo VIII da Lei Federal nº 6.938, de 1981, e atualizações, deverá pagar a taxa de fiscalização ambiental, de acordo com o Anexo IX.

A empresa deverá se inscrever no Cadastro Técnico Federal de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais – CTF/APP e entregar o Relatório Anual de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais – RAPP (Relatório da Lei 10.165/2000).

Antes de 2010, o valor devido a título de taxa de fiscalização era pago integralmente ao Ibama (TCFA). Após, o valor passou a ser dividido entre o estado de Santa Catarina (60% da taxa), por meio da TFASC, e o IBAMA (40%), por meio da TCFA.

A partir de 2010, o site do Ibama passou a disponibilizar dois boletos: DARE com a parte devida ao estado e a GRU com a parte do Ibama. Em 2012, o site do Ibama passou a permitir a emissão da GRU compartilhada APENAS para débitos referentes ao mesmo ano, o boleto sai com o valor integral e com o aviso "TFA estadual JÁ INCLUSA", ou seja, pagamentos efetuados dessa forma, correspondem ao pagamento da TCFA e da TFASC.

Atenção:

Somente os boletos referentes ao ano vigente, emitidos no site do Ibama, saem com a parte do estado incluída. Esses boletos possuem o aviso “TFA estadual JÁ INCLUSA”.

Como se inscrever no CTF/APP

Para se inscrever no CTF/APP clique aqui

Geração de Boletos no site do IBAMA

Para emitir a GRU Compartilhada clique aqui

Quando a empresa precisa pagar taxas em atraso, referentes a anos anteriores, o site do Ibama NÃO gera a guia de pagamentos com a parte estadual incluída. Neste caso, é necessário que a FATMA gere boleto da parte estadual da taxa (TFASC). Somente após esse pagamento, o Ibama poderá gerar boleto com o valor restante (TCFA).

Notificação recebida pelo IBAMA

Caso o Ibama notifique por pagamento de TCFA pendente, a empresa deverá procurar PRIMEIRO a FATMA para regularizar a TFASC, solicitando os boletos por meio do e-mail: taxatfasc@ima.sc.gov.br. Após o pagamento, comprovar junto ao Ibama por meio do e-mail: sar.sc@ibama.gov.br, que gerará o boleto para pagamento referente à TCFA, conforme procedimento acima. Se a empresa efetuar o pagamento do boleto encaminhado pelo Ibama, junto com a notificação, o pagamento referente à TFASC continuará em aberto.

Caso a empresa discorde dos valores cobrados, deverá impugnar a cobrança no prazo de 30 dias do recebimento da notificação e providenciar as alterações cadastrais necessárias, conforme procedimentos no site do Ibama.

BOLETOS IMA

Multa e juros:

A empresa deverá solicitar os boletos dos pagamentos em atraso, os quais serão gerados com juros de 1% ao mês e multa de 2%.

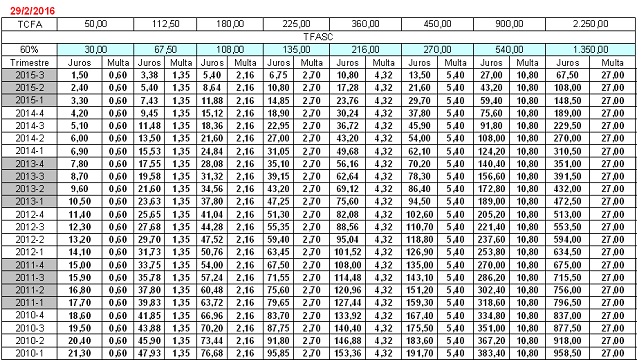

Veja como exemplo a tabela com os valores de juros e multa aplicados sobre débitos pendentes para boletos com vencimento em fevereiro de 2016.

Vencimento dos boletos:

Os boletos são gerados sempre com o vencimento para o último dia de cada mês.

Parcelamento:

Somente o Ibama faz parcelamento do pagamento referente à TCFA. A FATMA apenas emite boletos com meses de vencimentos diferentes, aplicando juros de 1% ao mês. Porém, somente depois de apresentar TODOS os comprovantes de pagamento da TFASC ao Ibama é que a empresa poderá regularizar os débitos notificados pelo Ibama, com direito à compensação. Por isso, é interessante pagar a TFASC devida em uma única vez, para evitar a inscrição no CADIN e em Dívida Ativa, por parte do Ibama.

VALOR DA TAXA

O valor da taxa é definido através da correlação do potencial de poluição e grau de utilização de recursos naturais – pp/gu da atividade desenvolvida e o porte da empresa, conforme os Anexos VIII e IX da Lei Federal nº 6.938, de 1981, e atualizações.

O valor é devido para cada estabelecimento (CNPJ) que desenvolve atividade sujeita à inscrição.

Valores da TCFA até 3º trimestre de 2015, sendo o valor da TFASC correspondente à 60% desse valor:

Houve correção monetária nos valores da Taxa aplicada, a partir do 4º trimestre de 2015, instituída pela Medida Provisória n.º 687, de 2015, convertida na Lei 13.196, de 2015, regulamentada pelo Decreto 8.510, de 2015 e Portaria Interministerial MF MMA 812, de 29 de setembro de 2015. Como a TFASC está atrelada ao valor da TCFA, ambas receberam o mesmo reajuste.

Valores da TCFA a partir do 4º trimestre de 2015, sendo o valor da TFASC correspondente à 60% desse valor: